많은 사람들이 정기적금 금리가 숫자적으로 높기 때문에 높은 이자를 받을 수 있다고 생각합니다 .

하지만 정기적금의 경우 매 달 정해진 금액을 정해진 날짜에 돈을 넣어서 목돈을 만드는 경우이기 때문에 목돈이 한 번에 통장에 들어있는 것이 아니라 매 달 모은 돈이 최종적으로 마지막 12개월째에 목돈이 되는 시스템입니다.

즉 12개월로 나누어서 돈이 들어가기 때문에 정기예탁보다 금리가 높아도 더 큰 이자를 받을 수 없습니다 .

정기예탁의 경우 목돈을 일정기간동안 가만히 묶어두는 것을 의미합니다.

즉 예를 들어 기간을 1년으로 했다면 정기적금은 통장에 돈이 한 달 한 달 지나면 지날수록 돈이 많아지는 경우로 달달이 돈이 적립되어 커지지만 정기예탁의 경우 첫 달 부터 만기가 되는 1년 동안의 기간에 돈이 그대로 묶여있는 것을 의미합니다.

1년 동안 쭉 이자가 쌓인 것 하고, 한 달마다 돈이 쌓여서 쌓인 이자 중 어떤 이자가 더 많을까요 ?

당연히 1 년 동안 쭉 있었던 돈의 이자가 많을 것입니다 .

더 쉽게 숫자를 대입해 예를 들어 보겠습니다 .

정기적금 금리 2%

정기예탁금리 2%

-정기적금으로 매달 ₩500,000 원씩 1 년에 ₩6,000,000 원을 만들었을 때 이자가 2% = ₩65,000 원 (세금부과 전 기준 )

-정기예탁으로 ₩6,000,000 원을 1 년 묶어두었을 때 이자 2% = ₩120,000 원 (세금부과 전 기준 )

같은 2%의 이자일 때 정기예탁이 정기적금보다 이자가 무려 ₩55,000 원이 더 많습니다 .

그렇다면 보통 은행이자가 예탁이자보다 정기적금 이자가 높은 편입니다 .

그렇다면 예로 1%의 차이를 들어서 해보겠습니다 .

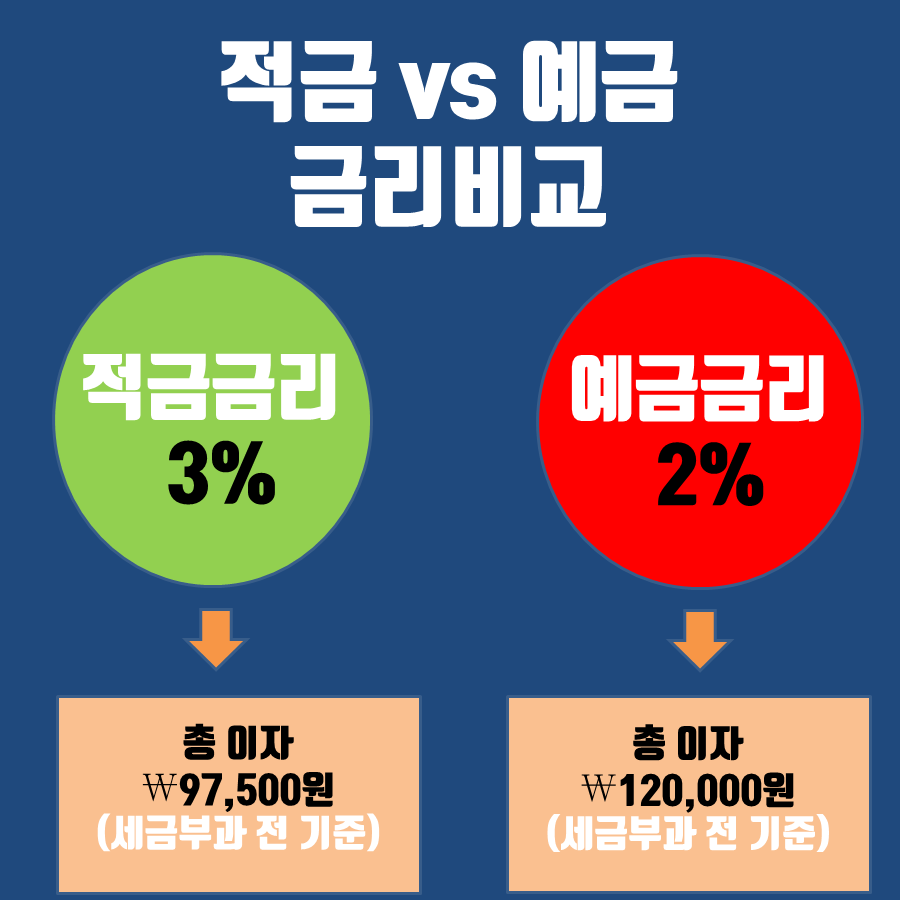

정기적금 금리 3%

정기예탁 금리 2%

-정기적금으로 매달 ₩500,000 원씩 1 년에 ₩6,000,000 원을 만들었을 때 이자가 3% = ₩97,500 원 (세금부과 전 기준 )

-정기예탁으로 ₩6,000,000 만원을 1 년 묶어두었을 때 이자 2% = 120,000 원 (세금부과 전 기준 )

정기예탁이 1%의 이자가 더 낮을 때도 ₩22,500 원의 금액을 더 지급받을 수 있습니다 .

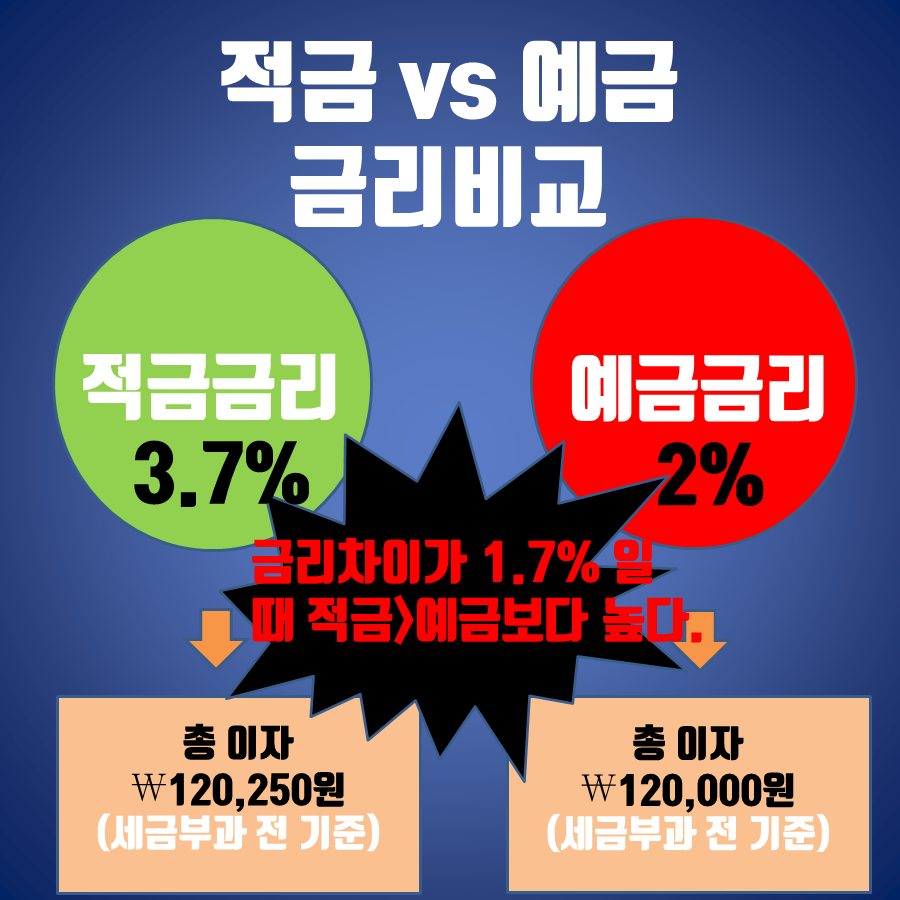

그렇다면 어느 정도 정기적금의 이자가 높아야 똑같은 금액을 만들 때 정기예탁보다 높은 이자일까라는 의문이 들것 같아서 계산을 해보았습니다 .

정기적금 3.7%

정기예금 2%

이자율 차이 1.7%

정기적금으로 매달 ₩500,000 원씩 1 년에 ₩6,000,000 만원을 만들었을 때 이자가 3.7% = ₩120,250 원 (세금부과 전 기준 )

정기예탁으로 ₩6,000,000 만원을 1 년 묶어두었을 때 이자 2% = 120,000 원 (세금부과 전 기준 )

무려 정기적금이 정기예금보다 이자율이 1.7% 높아야 고작 이자가 ₩250 원 더 많습니다 .

그렇다면 앞으로 적어도 은행에 방문했을 때 정기예탁보다 높은 이자율인 정기적금을 보고 혹하지 않을 수 있을 것입니다 .

왜냐하면 보통 은행은 특판 혹은 행사 아니고선 정기예탁보다 정기적금의 이자를 더 주진 않기 때문입니다 .

은행은 정기예탁을 통해 얻은 목돈을 가지고 또 다시 굴리고 굴려서 이익을 창출 하는 곳이기 때문에 돈을 나누어서 받는 것 보다는 목돈을 한 번에 맡기는 것을 더 좋아하기 때문입니다 .

하지만 본인이 매달 자동이체를 걸어두고 돈을 모으지 않으면 돈을 모으기 힘든 사람이라면 강제적으로라도 저금을 할 수 있는 정기적금을 추천합니다 .

요즘 같은 저금리 시대에는 금리보다는 목돈을 모으는 것을 목적으로 두고 매달 새로운 예금 계좌를 만들기 힘들 수 있기 때문입니다 .

본인의 의지가 강한 사람이라면 적금보다는 예금을 매달 할 것을 추천드리는 개인적인 의견입니다 .

댓글